定年退職まで1年を切り、収入が減るor無くなるという現実が迫ってきている中、残っている住宅ローンの返済と15年乗っている車の買い替え(ダウンサイジング)を考えるようになりました。

特に車は一気に税金がはね上がり、家計圧迫の要因にもなっていますし・・・。

一括返済・一括支払いは賛否両論

住宅ローンは退職金を使うべきか?また車の購入はローン?と悩み、ネット上や動画サイトなどを見ていましたが、住宅ローンの一括返済や車を現金一括購入することに対して、賛否両論あるようですね。

否定的な意見をまとめてみると・・・。

現金があるなら投資へ

住宅ローンやマイカーローンはローンの中でも圧倒的に金利が低いですね。

住宅ローンやマイカーローンはローンの中でも圧倒的に金利が低いですね。

完済や繰上げ返済、一括購入可能な現金が手元にあるなら、それを種銭にしてローン金利以上で資産運用する方が賢いといった主張かと思います。

退職金でローン完済よりも手元に資金を

退職金で住宅ローンを全額完済し、やれやれと思ったその後!突然の病気や怪我で入院手術や、リフォームなどでお金が必要になることもあるかと思います。

せっかく完済した住宅ローンよりも、高い金利でローンを組む事になってしまったら本末転倒たと言う意見ですね。

住宅ローンには団信が付いている

住宅ローンには団信(団体信用生命保険)が付いています。月額¥3,000〜¥4,000程度で、住宅ローンを返済中に死亡や高度障害など万が一のことがあった場合に、住宅ローンの借入残高をゼロにして、家族の住居を確保することができる保険です。

ローンがゼロ。強力な必殺技を持っているわけです。

それを考えると、繰上げ返済をしてわざわざ保険適用期間を短くするのは損との考え方もあるようですね。

以上の意見を踏まえて・・・

我が家は、住宅ローンの繰上げ返済をちびちびしていますし、車は現金一括で購入しました。もちろん、次回の買い替えも現金一括購入と考えていました。

そこで改めて、今後の繰上げ返済や車買い替えについて考えてみたいと思います。

住宅ローン繰上げ返済

ちびちび繰上げ返済中

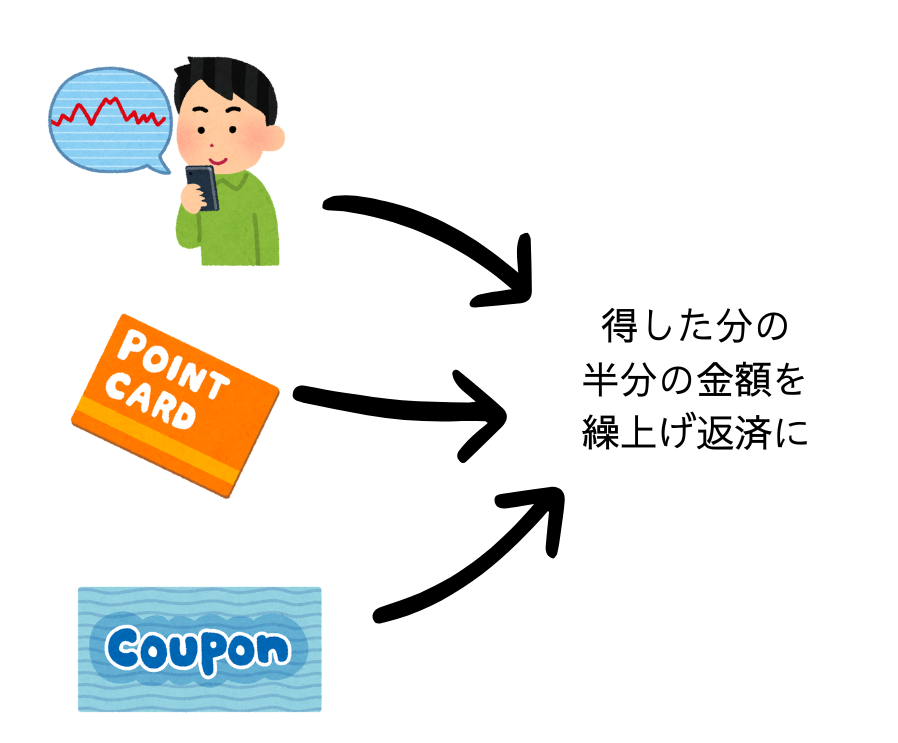

この話題は以前のブログでも

こちらでも書きましたが、割引や獲得ポイントで支払えた分や株式の配当金など、なんとなく得したと思えた分を原資とし、その原資の半額を住宅ローンの繰上げ返済にあてて来ました。

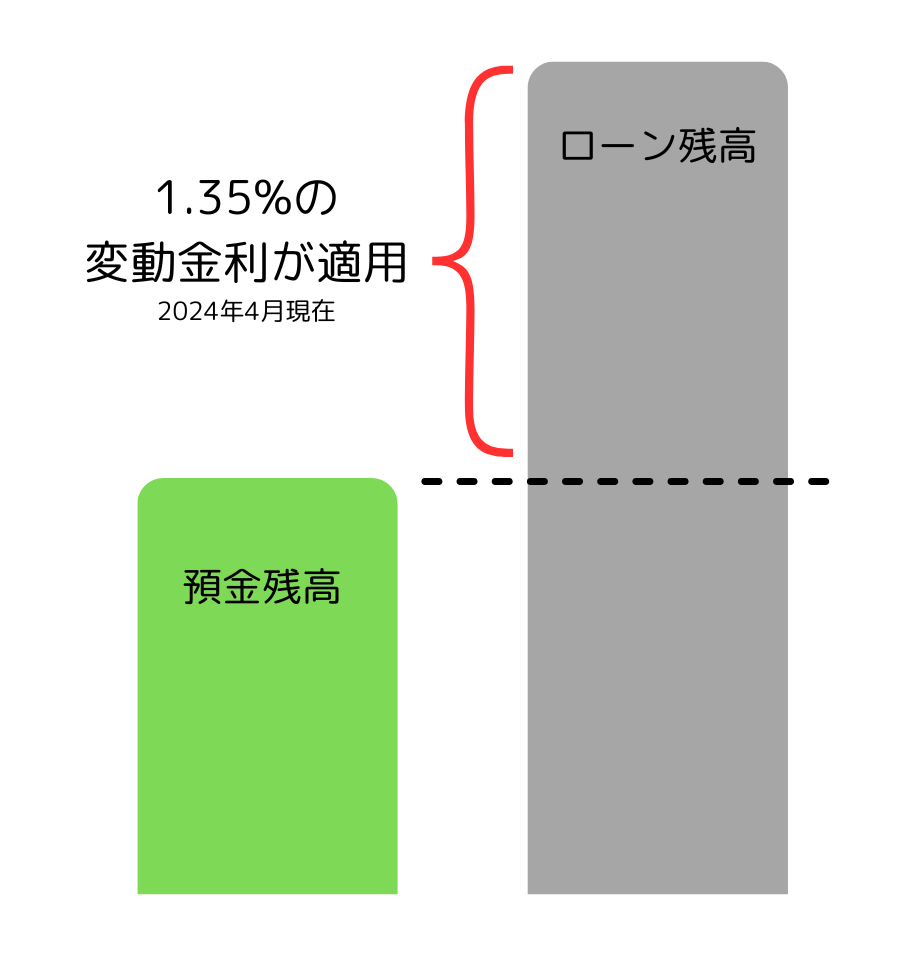

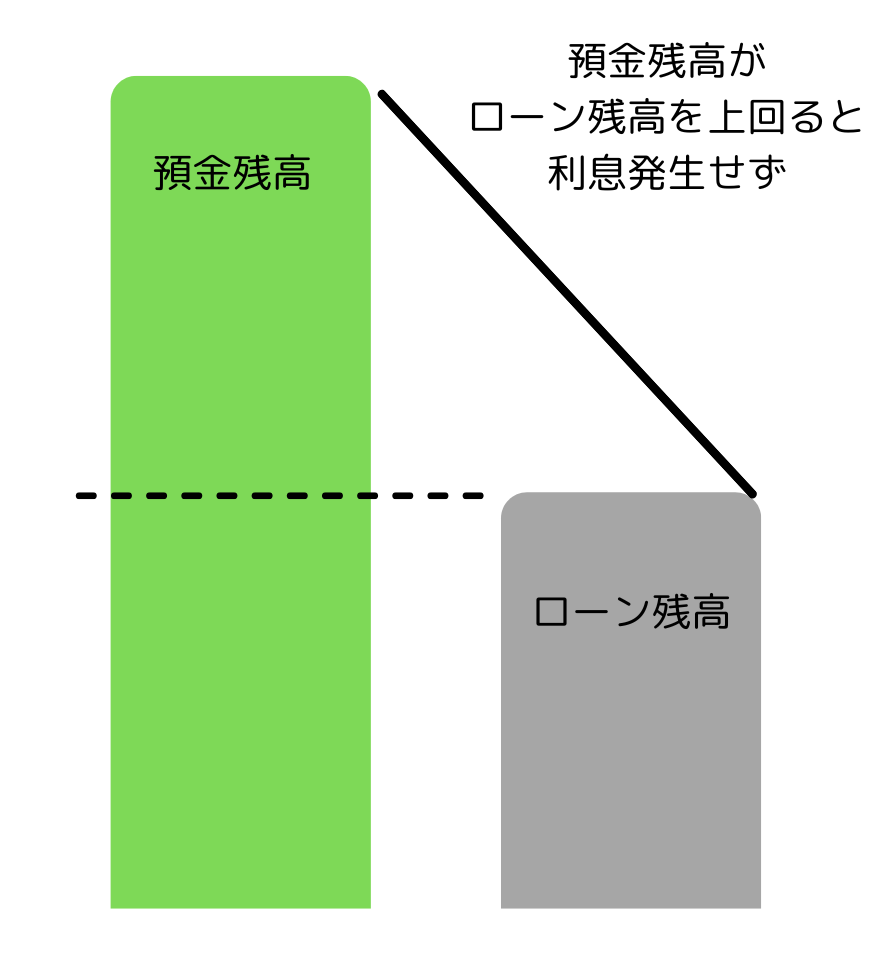

以前のブログでも書いている通り、我が家の住宅ローンは特殊で、ローン残額が普通預金残高を上回った分にのみ所定の変動金利(2024年4月現在1.35%)が適用されます。

ローン残高が預金残高を下回り始めて以降、この仕組みのお陰で利息の支払が発生しない状態が続いています。このため支払わずに済んでいる住宅ローンの利息も、上で触れた繰上げ返済の原資に加えています。

考え方によっては、住宅ローンローンの金利相当分で運用して得られた利益を、住宅ローンの繰上げ返済にあてていると考えられなくもありません。

コンサバな投資でも年利3〜4%程度の運用は可能だと思います。

それに比べると、この1.35%を運用利回りと考えると、かなり残念な運用成績と言えますね。それでも、リスクゼロであることを考えると、自分としては十分に受け入れられます。

実は、当初、原資の満額を繰上げ返済に充てていたのですが、そうすると家計へのインパクトが大きくて、次第にストレスを感じるようになりました。

そこで、現在のように原資の半分だけを繰上げ返済にあてるようになりました。そのおかげで、コツコツと繰上げ返済を続ける事が出来たんだと思います。

この経験もあって、間違ってもローン残額を全額一括返済するつもりはありません。そんなことをすれば手元資金が寂しくなるだけでなく、それによる不安でストレスを抱えてしまうのは目に見えています。

すると「そんな僅かな額の繰上げ返済を続けても、住宅ローンの総額の大きさを考えると意味が無い」と言われたりもします。

確かに、それはその通りかもしれません。

実際、定年退職するまでに住宅ローン完済は叶わない状況です。ですが、それでも2024年4月時点で完済日が4年4ヶ月短縮出来ているのも事実です。

それなりに達成感を味わえており、これはこれで満足しています。

団信と繰上げ返済

次に、団信について触れたいと思います。

先ほども書きましたが、住宅ローンには団信(団体信用生命保険)が付いています。住宅ローンを返済中に死亡や高度障害など万が一のことがあった場合に、住宅ローンの借入残高をゼロにして、家族の住居を確保することができる、素晴らしい保険です。

確かに、団信の保険料の低さと、不幸の宝くじを引いた時にローンをゼロに出来るメリットのギャップを考えると、繰上げ返済により保険の適用期間を短縮するのは勿体無い気もします。

しかも、インフレが進んで行くことを考えると、インフレの影響を受けない元本を、繰上げ返済で減らすこともメリットは無さそうに思えてきます。

でも、今のペースで繰上げ返済をしても、それ程極端に保険の適用期間が短くなるわけでもありません。それに、借金は借金だし、気持ち的に早く返してスッキリしたいのも正直なところです。

だいたい、団信に入りたいから住宅ローンを組んでいるわけじゃないですからね。これこそ本末転倒です。

そんな訳で、我が家の住宅ローンの繰上げ返済は、これまで通りのスタイルで続けていく感じですね。

車買い替え

購入は一括か?ローンか?

続いては、車の購入について。

新車の購入を考えると数百万円の費用が必要になります。これを現金一括購入にしてしまうと、確かに手元資金が心許なくなります。

マイカーローンが2%前後だとして、その数百万円を4%程度で資産運用した方が賢いと思います。100%確実な運用なんてものはありませんが、それでも4%での運用が現実離れしているとも思えません。

この考え方は理解出来るし、良い方法なのかもしれません。

では、買い替え時はローン?

次の買い替え時、マイカーローンで車を購入するかというと、答えは”NO”です。

それは何故か?理由は3つあります。

そんな訳で、車の購入も、これまで通りのスタイルで行きたい思います。

まとめ

結果的には、住宅ローンの繰上返済も、車の現金一括払いも、これまで通りと同じスタイルで行くことになりました。

でも、こうやって、違う考えに触れて、自分の考えを整理してみるのはいい経験になりました。

とは言うものの、人の思考には一定のバイアスがかかっているので、今のスタイルを変えなくて良い理由を並べて立てて安心したいだけかもしれません。

心地良さも大切にしながらも、”ゆでガエル”にはならないように気をつけて行きたいと思います。